出品:新浪财经上市公司研究院

作者:君

10月30日,深圳市汉森软件股份有限公司(下称“汉森软件”或“公司”)向联交所主板递交上市申请,国金证券(香港)及中信证券为联席保荐人。

递表前2个月,汉森软件完成对色如丹的收购,现金总代价高达3.37亿元。同时,卖方有权于2027年度结束后四个月内向公司出售色如丹剩余49%股份,公司授出认沽期权约3.45亿元。不过,公司未就该认沽期权确认金融负债,或违反IFRS相关规定。

业务方面,2025年1-8月,汉森软件陷入“增收不增利”局面,收入同比增长15.83%,净利润同比减少24.68%,主要系期间费用率大幅上升。此外,汉森软件向重叠客户及供应商的销售毛利率显著低于公司整体毛利率,相关交易的公允性待考。

3.45亿认沽期权未确认金融负债是否合规?

汉森软件是一家全链条数字打印解决方案供应商,主要提供打印控制系统、打印基础设施及打印创新服务,根据弗若斯特沙利文的资料,按2024年收入计,公司在全球所有独立打印控制系统供应商中排名第一。

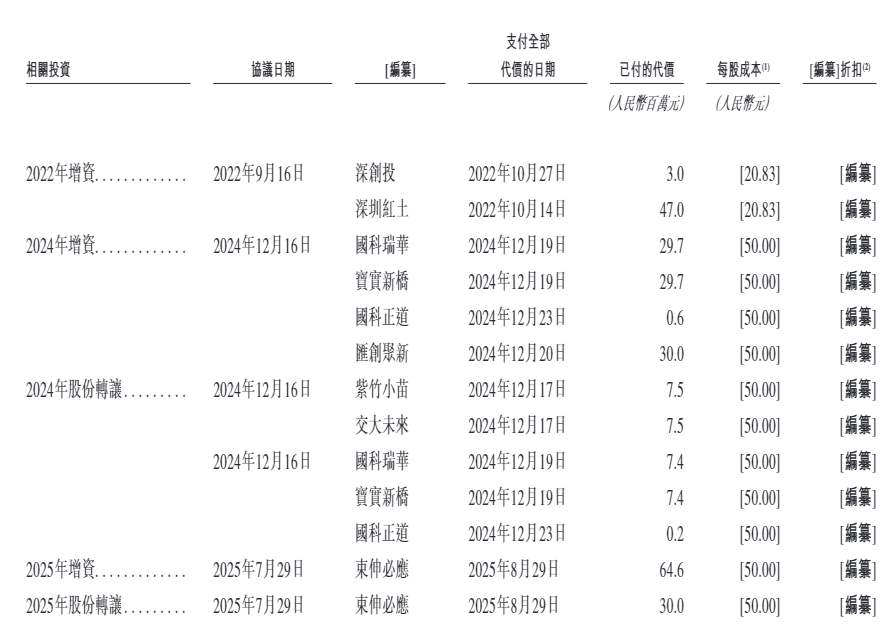

据统计,汉森软件已完成3轮融资,共募集资金约2.05亿元,投资者包括深创投、国科投资、小苗朗程、汇川技术等。截至递表,创始人李龙良直接及间接通过森大实业、合森聚贤及合森同鼎合计控制公司约89.40%的表决权,且与森大实业、合森聚贤及合森同鼎共同为公司的控股股东。

2025年7月29日,汉森软件签订收购协议,同意以总现金代价3.37亿元收购色如丹51%股份。其中3.18亿元已于收购日期(8月31日)前支付,而余下1870万元已于10月24日支付。本次收购产生商誉7379.3万元,占公司期末净资产的12.94%。

同日,东伸必应签订投资协议,以增资及受让股权的方式收购汉森软件3%股份,总代价9460万元,于8月29日完成支付。东伸必应为色如丹原控股股东、前述交易的卖方之一,目前持有该公司16.30%股份。

上述两笔交易协议日期为同一天,且现金代价支付日期较为接近。更重要的是,东伸必应既是色如丹的卖方之一,又是汉森软件股份的买方,这是否意味着两项协议是在充分考虑了彼此影响和整体安排下协商订立的,并非独立谈判的结果?

这形成了一个完整的商业闭环:汉森软件并购了目标公司,而原股东通过“股权互换”与汉森软件形成了利益绑定。因此,汉森软件收购色如丹控股权的交易,很可能与东伸必应入股汉森软件的安排互为前提条件。

根据企业会计准则及相关解释,“一揽子交易”是通过多次交易分步实现的交易,其判断标准主要包括:这些交易是同时或者在考虑了彼此影响的情况下订立的;这些交易整体达成一项完整的商业结果;一项交易的发生取决于至少一项其他交易的发生;一项交易单独看是不划算的,但是和其他交易一并考虑时是划算的。

综合以上分析,按照实质重于形式原则,这两笔交易是否属于“一揽子交易”?

此外,根据收购协议,卖方有权于2027年度结束后四个月内向汉森软件出售色如丹剩余49%股份。当收购色如丹余下权益的合约责任得到确定时,尽管此责任须待卖方行使期权后方可作实,授予卖方的认沽期权产生的估计责任总额即已确认。截至2025年8月31日,该责任金额为3.45亿元。

根据《国际财务报告准则第9号——金融工具》(IFRS 9),汉森软件签出的认沽期权符合金融负债的定义,即“向另一方交付现金或其他金融资产的合同义务”。因此,在购买日,汉森软件有义务按公允价值将其确认为一项金融负债。

联想集团2024/25年报

联想集团2024/25年报

以联想集团为例,其就附属公司股权发行的认沽期权有关的潜在现金付款列作金融负债。于期权获行使时可能应付的金额初步按赎回金额的现值确认为签出认沽期权负债,并相应直接计入权益。若有关期权于届满时仍未获行使,签出认沽期权负债将终止确认,并将就权益作出相应调整。

但根据汉森软件的财务报表,其并未将色如丹剩余49%股份的认沽期权确认为金融负债,会计处理是否合规有待港交所进一步审查。

增收不增利 重叠客户及供应商的销售毛利率显著偏低

经营业绩层面,2022-2024年,汉森软件的收入分别为2.46亿元、3.32亿元及4.39亿元,经调整净利润分别为6596.2万元、1.13亿元及1.42亿元,业绩呈逐年快速增长态势。

但好景不长,2025年1-8月,汉森软件陷入“增收不增利”局面,收入同比增长15.83%至3.25亿元,净利润同比减少24.68%至7276.6万元。

报告期内,汉森软件的综合毛利率总体稳定,最近一期的净利润同比下滑,主要系期间费用大幅增长所致。

2025年1-8月,汉森软件的期间费用合计1.17亿元,同比增长59.39%,远超同期收入增速;期间费用率为21.68%,同比上升5.8pct。

具体来看,销售开支、行政开支及研发开支分别为1413.3万元、3205.7万元及7053.2万元,分别同比增长88.69%、51.63%及58.15%,分别占总收入的4.34%、9.85%及21.68%。

此外,汉森软件收到的政府补助同比大幅减少,也是净利润下滑的主要因素之一。

2025年1-8月,汉森软件的政府补助为742.2万元,上年同期为1730.2万元,同比减少近1000万元。

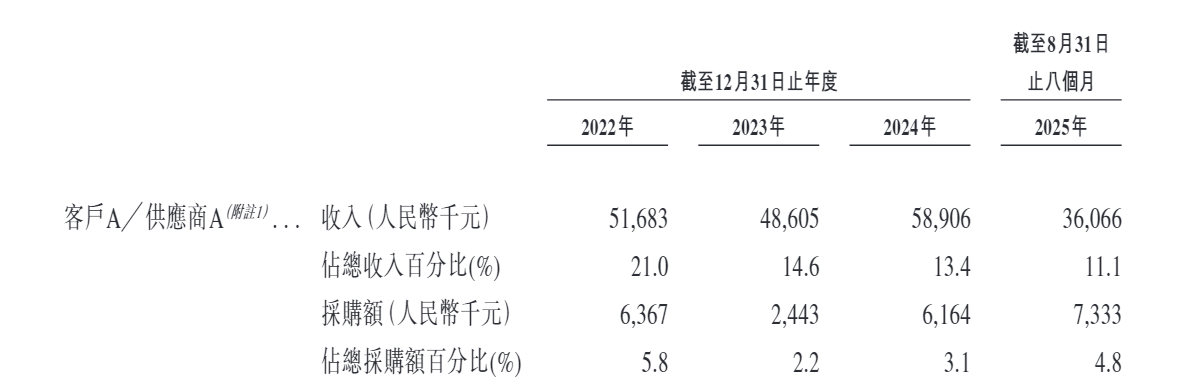

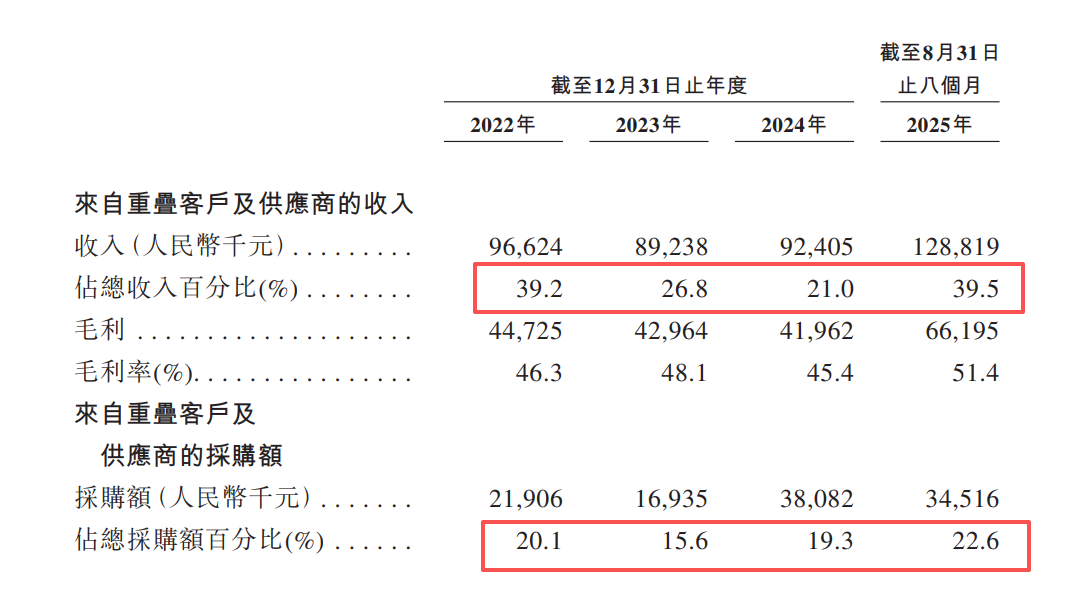

值得一提的是,报告期内,汉森软件向最大客户爱普生(6724.T)的销售占比逐年减少,同时该客户也是公司的主要供应商。

报告期内,汉森软件向爱普生的销售收入分别为5168.3万元、4860.5万元、5890.6万元及3606.6万元,分别占当期总收入的21%、14.6%、13.4%及11.1%;采购额分别为636.7万元、244.3万元、616.4万元及733.3万元,分别占总采购额的5.8%、2.2%、3.1%及4.8%。

除爱普生外,汉森软件还存在8家重叠客户及供应商。

报告期内,汉森软件来自重叠客户及供应商的收入分别占总收入的39.2%、26.8%、21%及39.5%,来自重叠客户及供应商的采购额分别占总采购额的20.1%、15.6%、19.3%及22.6%。

财务数据显示,汉森软件向重叠客户及供应商销售产品的毛利率明显低于公司的整体毛利率,相关交易的价格是否公允有待商榷。

报告期内,汉森软件向重叠客户及供应商销售产品的毛利率分别为46.3%、48.1%、45.4%及51.4%,分别较当期综合毛利率低6pct、8.8pct、10.2pct及4.4pct。

财务状况层面,汉森软件的现金流状况良好、偿债压力较小,上市募资的必要性存疑,更何况递表前2个月,公司刚收到一笔6460万元股东增资款。截至2025年8月31日,公司资产负债率仅为31.93%,远低于同行业可比公司。

同时,汉森软件的现金及现金等价物为1.6亿元,另有按公允价值计入损益的金融资产7050.2万元,主要系货币市场基金投资。若算上1763.6万元已质押银行存款,公司广义货币资金高达2.48亿元,占流动资产的70.07%,占总资产的50.54%。

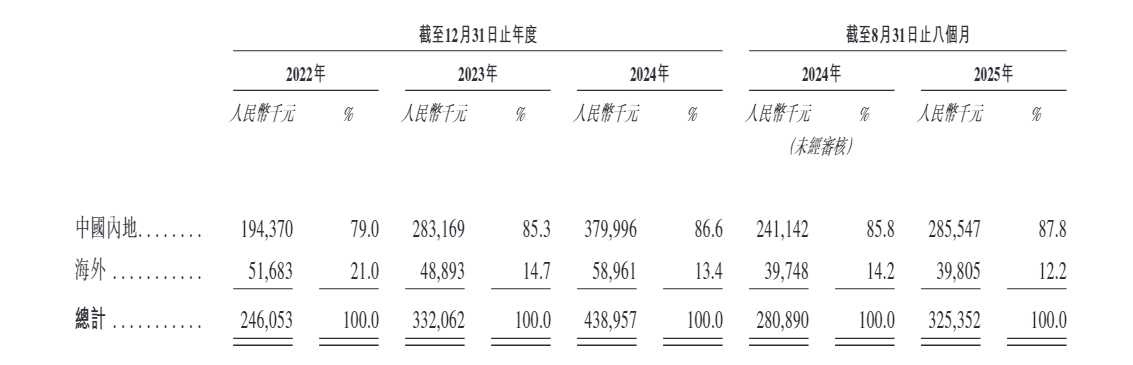

此外,汉森软件海外收入占比逐年下滑,各报告期分别为21%、14.7%、13.4%及12.2%。其中,2025年1-8月,公司海外收入增长停滞,同比仅微增约5.7万元,海外业务拓展远不及预期。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏