值得注意的是,就在约一个月前的10月13日,中金公司刚完成了其A股上市的第三期辅导工作。

招股书显示,临工重机拟将此次港股IPO募集资金用于:产能提升及现有厂区智能化升级;研发各类产品、解决方案以及电动化与智能化相关投入;全球化市场拓展、服务网络强化;营运资金及一般公司用途。

《每日经济新闻》记者(下称每经记者)梳理临工重机招股书发现,作为公司“基本盘”的矿山设备销售却并非公司毛利率最高的业务,而毛利率最高的高空作业设备业务,收入占比却在不断下滑,且该业务今年上半年收入同比下滑近45%。此外,截至今年上半年末,临工重机的贸易及票据应收款项、存货两个科目之和就占到了同期流动资产的73.26%。

“高空作业设备”业务收入占比震荡下滑

临工重机是一家经营矿山设备和高空作业设备的企业,专注于矿山、高空作业、物料搬运等领域机械设备的研发、设计、制造、销售和服务。截至招股书披露日,临工重机的销售版图已经触达全球100多个国家和地区,在亚洲、欧洲、非洲及美洲等主要市场占有重要地位。此外,公司提供并持续加强配件供应及产品维修、保养、租赁、施工等一体化服务能力。

招股书援引弗若斯特沙利文的报告称,以2024年收入计,临工重机在全球矿山运输设备及挖掘机市场排名中位列国内企业第三,在全球高空作业设备市场排名中位列国内企业第五,在亚太区高空作业设备市场排名第三。

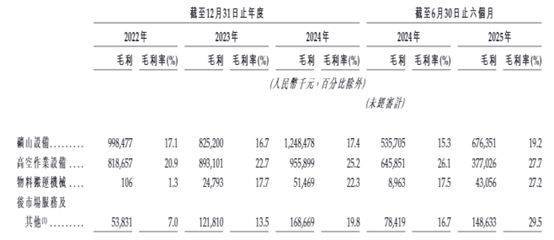

2022年、2023年、2024年和2025年上半年(以下简称报告期内),临工重机的收入主要来自于销售矿山设备、高空作业设备、物料搬运机械以及后市场服务及其他。其中,矿山设备的销售占“大头”,报告期内的收入占比分别为55.5%、50%、59.6%和63.8%,整体占比呈上升趋势。

图片来源:临工重机招股书

不过,占比最大的矿山设备销售并非临工重机毛利率最高的业务(该业务的毛利率在报告期内分别为17.1%、16.7%、17.4%和19.2%)。与之形成对比的是,毛利率最高且不断增长的高空作业设备业务(同期毛利率分别为20.9%、22.7%、25.2%和27.7%),收入占比反而在震荡下滑。具体来看,同期,公司的高空作业设备的收入占比从2022年的37.2%降至今年上半年的24.6%。

图片来源:临工重机招股书

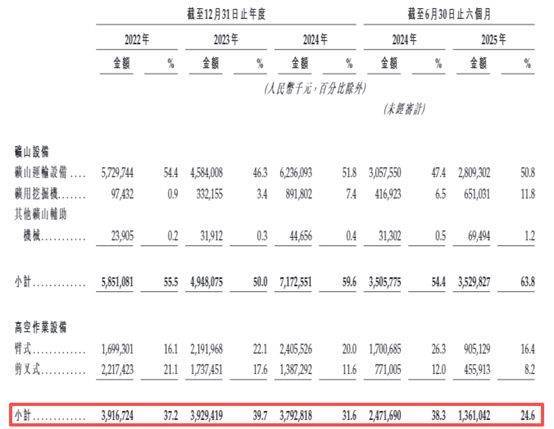

此外,今年上半年,临工重机的高空作业设备的收入从2024年同期的24.72亿元降至13.61亿元,同比下滑近45%。

图片来源:临工重机招股书

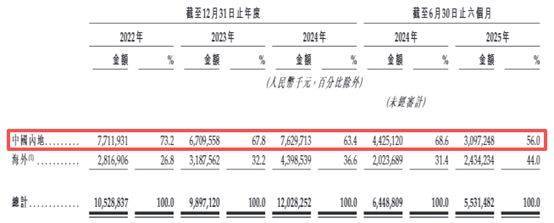

尽管销售版图遍布全球,但临工重机报告期内的收入主要来自中国内地,收入占比分别为73.2%、67.8%、63.4%和56%。

图片来源:临工重机招股书

同时,公司已在全球市场建立广泛的经销网络,主要通过与经销商合作进行市场开发、产品销售等活动。报告期内,临工重机通过经销商产生的收入分别占各期总收入的约46%、41.6%、42.3%和39.3%。

原材料成本占总销售成本比例稳定在90%左右

业绩方面,报告期内,临工重机分别实现收入105.29亿元、98.97亿元、120.28亿元及55.31亿元,同期利润分别约为9.54亿元、9.74亿元、10亿元及6.35亿元。数据显示,临工重机的收入在2024年实现21.5%的增长后,在今年上半年出现显著下滑(同比下滑14.22%)。

图片来源:临工重机招股书

财务数据方面,截至2022年、2023年、2024年末以及2025年上半年末,临工重机的贸易及票据应收款项分别为63.41亿元、54.61亿元、59.78亿元和61.47亿元,同时公司已分别计提贸易及票据应收款项拨备2.24亿元、2.7亿元、4.28亿元和5.42亿元。报告期内,临工重机的贸易及票据应收款项周转天数分别为194天、228天、189天及223天。

此外,公司的存货呈不断增长趋势,前述报告期内分别为17.31亿元、28.17亿元、34.15亿元和39.92亿元。截至上半年末,公司流动资产为138.4亿元,这意味着贸易及票据应收款项和存货两个科目(合计101.39亿元)占到了流动资产的73.26%。

图片来源:临工重机招股书

招股书还提示了成本结构风险。公司的制造过程依赖稳定的原材料及零部件供应链。公司从多个供应商采购基本原材料以及零部件,以支持产品制造。公司特别提到:“关键原材料及零部件的价格大幅波动,或供应商因产能限制、营运问题、交付能力、监管问题或其他外部因素而无法按时交货,可能导致成本增加、生产延迟,甚至无法履行客户订单。”

对原材料及零部件的依赖,导致临工重机报告期内的原材料成本高企,分别为78.39亿元、73.34亿元、86.23亿元和37.32亿元,占同期公司总销售成本的比重分别达90.4%、91.2%、89.7%和86.9%。

曾冲击A股IPO未果

临工重机的历史可追溯至2012年,前身为山东临沃重机有限公司。2022年5月,公司完成股份改制,并更名为临工重机。成立以来,公司累计完成两轮融资。2022年6月的B轮融资(每股成本11.97元)引入了前海投资、产投方舟等机构股东。

每经记者注意到,自那以后,临工重机经历了多轮股权转让,分别发生在2024年8月、2024年12月和2025年1月。以今年年初的这轮股权转让来举例,当时陕西国华将约531.91万股及约140万股临工重机股份分别转让给了鲁新基金及黄河基金,转让价格分别约8000万元及2119万元,总计转让了超1亿元。

尤为值得关注的是其上市历程。临工重机曾于2022年12月申请在上交所主板上市,但在2024年1月自愿撤回A股上市申请。对于撤回原因,临工重机表示是“鉴于当时的市场状况和公司当时的企业战略”。

2024年12月,临工重机再次就A股上市事宜与中金公司签订辅导协议,并向山东证监局作出上市辅导备案。中国证监会官网显示,就在2025年10月13日,中金公司刚完成临工重机A股上市第三期辅导工作。

主要股东方面,72岁的王志中通过临工集团间接持股约55.5%,为临工重机实控人。46岁的执行董事兼CEO(首席执行官)张善睿于2025年5月才上任,系王志中女婿,拥有复旦大学及海外名校教育背景,此前在多家科技企业担任高管。

针对临工重机今年上半年高空作业设备收入同比下滑,应收款和存货不断增长等问题,11月13日上午,每经记者向公司官网提供的邮箱发送了采访提纲,但截至发稿未获其回复。

每日经济新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏