文/夏虫工作室

核心观点:国企太原重工为何超过七年时间财务造假?这背后深层次原因是什么?公司低盈利高负债或仅仅是财务造假的表象,真正的因或可能源外部中介“看门人”与内部公司治理集体“塌方”。一方面,从外部看,“看门人”审计机构致同对七年财务造假毫无察觉;另一方面,公司内部控制或存在严重缺陷,相关造假呈现出部分管理层集体“放任造假”特征。此外,公司部分管理层腐败疑似致国有资产流失。

近日,太原重工因多年财务造假被罚。

太原重工因2014-2018年、2020-2021年期间的财务造假行为,于2025年10月31日收到山西证监局《行政处罚事先告知书》。公司及相关13名责任人被合计罚款1695万元,其中时任总经理范卫民被终身市场禁入,时任董事长王创民、副董事长张志德被禁入10年,财务总监贺吉被禁入3年。

造假触发ST红线

根据公开资料显示,太原重工1998年在上交所主板上市,是山西省高端装备制造和风电装备企业,主营业务包含轨道交通设备、风力发电设备、矿山设备、起重设备、轧钢设备等产品及工程项目的总承包。太原重工的控股股东是太原重型机械集团有限公司(简称“太重集团”),目前的持股比例是50.25%,实控人是山西省国资委。

太原重工主要采取了提前确认收入、虚增塔筒及工程业务收入及计融资租赁财务费用等手法造成报表失真。

根据处罚公告显示,2012年,太原重工与黑龙江瑞好科技集团有限公司合作开发建设黑龙江省杜尔伯特蒙古族自治县拉弹泡300MW风电工程项目(以下简称拉弹泡项目),约定太原重工向拉弹泡项目销售风力发电主机设备,总承包拉弹泡项目风电场工程,并提供项目建设资金。太原重工通过提前确认拉弹泡项目风力发电主机设备收入、结转成本且少计相关收入和成本,多计拉弹泡项目自采塔筒收入、少计和跨期结转自采塔筒成本,虚增除自采塔筒外其他风电场工程业务收入、成本,少计融资租赁财务费用的方式,导致太原重工2014年至2018年、2020年和2021年年报存在虚假记载。

值得注意的是,公司2014年及2018年造假金额尤为突出。2014年,公司多计入营收7.57亿元,占当期披露营收的8.39%,多计利润总额高达1.55亿元,占当期披露利润总额的763.89%;2018年少计财务费用1.2亿元,占当期披露财务费用的14.82%;多计利润总额1.21亿元,占当期披露利润总额的189.76%。

由于公司财务造假金额较大,且周期较长,其虽然未触发退市标准但却触发ST红线。即自2025年11月4日起,股票简称变更为“ST太重(维权)”,实施其他风险警示,日涨跌幅限制调整为5%。

至此,我们疑惑的是,作为国企,为何公司如此造假严重?这背后深层次原因又可能是什么?

高负债低盈利致使财务动作扭曲?

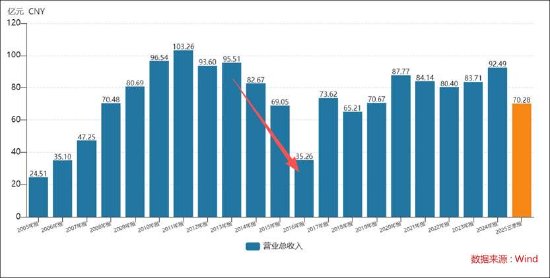

公司2011年之前,营收呈现出稳定上涨,而2011年之后营收增长开始出现吃力。

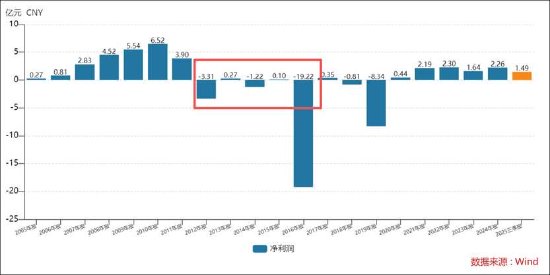

尤为值得关注的是,公司自2012年后开始出现亏损,此后公司业绩在亏损边缘上下波动。

颇为巧合的是,公司也是自2014年开始虚增利润,2014年多计利润总额1.55亿元, 占当期披露利润总额的763.89%。换言之,2014年若不利润虚增,则公司便出现亏损。需要强调的是,退市新规实施前的规则是以净利润为单一核心指标。具体而言,旧规下上市公司连续三年亏损会暂停上市,如果接下来一年(即第四年)继续亏损才会终止上市。

公司羸弱业绩背后或源自公司主业疲软及高债务规模吞噬利润造成。

一方面,公司的主业2014年开始恶化,相关板块出现大幅下滑。2014年,公司轧锻设备、起重机设备、挖掘焦化设备等主业基本盘分别下滑32.57%、17.34%、58.15%。值得注意的是,此时公司部分产品库存远超销量。

另一方面,公司高债务规模或进一步拖累其业绩。

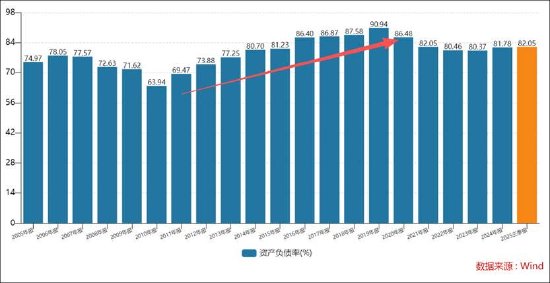

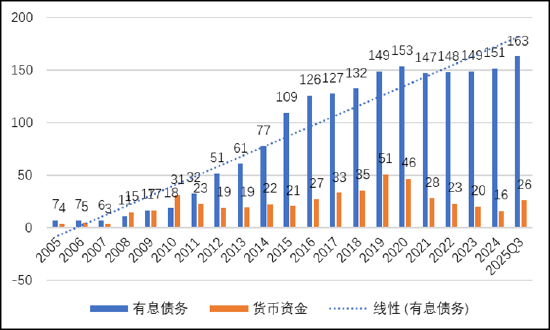

我们进一步发现,公司债务高企,对外部融资渠道较为依赖。公司2014年后资产负债水平首次突破80%,此后一度飙升超90%。

公司有息债务近年也持续攀升,且账面资金与债务规模存在较大的资金缺口。Wind数据显示,公司有息债务规模自2015年后首次突破百亿水平,当年与账面资金缺口近90亿元。事实上,高债务规模下,公司的财务费用远超同期利润水平,公司财务费用最高年份近10亿元。

在高债务低盈利背景下,这或使得其产生造假动机。在处罚公告也进一步验证了其造假动机。公告显示,范卫民作为太原重工时任董事、总经理,为完成考核指标,组织协调提前确认拉弹泡项目风力发电主机设备销售收入和虚增拉弹泡项目除自采塔筒外其他风电场工程业务收入。

中介“看门人”与公司治理集体“塌方”?

太原重工低盈利高负债或仅仅是财务扭曲的表象,真正的因或可能源外部中介“看门人”与内部公司治理集体“塌方”。

首先,从外部看,公司长期造假七年,而作为致同审计机构却给出了七年无保留的审计意见报告。这显然相关看门人或存在失责。

2024年4月,山西证监局对致同及4名注册会计师执业的太原重工2020-2022年年报审计项目实施现场检查中发现存在未确定太原重工各组成部分的重要性水平、实质性审计程序执行不到位等问题,山西证监局对致同及4名签字注册会计师出具警示函。

具体而言,其一,未确定各组成部分重要性水平;其二,收入循环控制测试程序执行不到位;其三,实质性审计程序执行不到位,即函证程序执行不到位、存货审计程序执行不到位、与政府补助收入相关的审计程序执行不到位、减值测试审计程序执行不到位、对非经营性资金占用未保持职业怀疑等。

其次,公司内部控制或存在严重缺陷,相关造假呈现出集体“放任造假”特征。

范卫民,作为太原重工时任董事、总经理,为完成考核指标,组织协调提前确认拉弹泡项目风力发电主机设备销售收入和虚增拉弹泡项目除自采塔筒外其他风电场工程业务收入;王创民,作为太原重工时任董事长,知悉拉弹泡项目实际进展情况和存在的问题; 张志德,作为太原重工时任董事、副董事长,知悉拉弹泡项目实际进展情况和存在的问题,以及该项目确认的风力发电主机设备销售收入不符合实际销售情况的问题;贺吉,作为太原重工时任财务总监,知悉提前确认拉弹泡项目风力发电主机设备销售收入情况,未审慎关注拉弹泡项目融资租赁费用长期挂账情况,未采取有效措施进行财务管控和监督;李玉敏,作为太原重工时任独立董事、审计委员会主任委员,未对太原重工2014年、2016年年度报告的异常情况保持应有关注。

管理层腐败致国有资产流失?

事实上,作为上市公司核心管理层的范卫民存在个人腐败问题。

根据山西省纪委监委网站通报信息显示,范卫民丧失理想信念,背弃初心使命,违反中央八项规定精神,违规发放津补贴,虚报冒领奖金,公款支付应由个人负担的费用,接受他人提供的房屋装修服务;未经组织批准擅自改变出国考察路线,在干部职务提拔等方面为他人谋取利益并收受财物,为亲属在职务提拔方面说情打招呼,为谋取人事利益给予他人财物;违规经商办企业;落实国企改革决策部署不力,违规设立子公司,违规实施建设项目,违规招投标,造成国有资产损失风险;利用职务上的便利为他人谋取利益,非法收受他人财物;利用职务上的便利将本单位财物非法占为己有;严重不负责任、滥用职权,造成国有公司严重损失,致使国家利益遭受特别重大损失。

需要指出的是,此次造假主体还存在较大的诉讼事项,即公司巨额的款项仍未被追回。

2012 年,太原重工、杜尔伯特蒙古族自治县拉弹泡风力发电有限公司与黑龙江瑞好科技集团有限公司合作“黑龙江杜尔伯特蒙古族自治县拉弹泡 300MW 风电项目”,太原重工提供项目资金和设备,但杜尔伯特蒙古族自治县拉弹泡风力发电有限公司未履约还款,原告为维护自身合法权益,向太原市中级人民法院提起诉讼,诉请判令被告偿还原告欠款 14.44亿元及自2019年5月 1日至实际付清之日止的利息,截至2022年5月 1日暂合计14.58亿元。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏