(来源:华泰证券研究所)

疫情和地缘冲突冲击下,近年全球财政赤字率大幅攀升。虽然此后经济增长回升,但财政赤字率仍远高出疫情前的水平——美、欧、日财政赤字率从疫情前平均3.6%的水平跳升至2020-24年的6.4%。2024年,发达国家公共债务占GDP的比例已接近二战时的峰值(116%,为1850年来的高点)。同时,一些推升赤字的因素逐渐变得“刚性”,如美国政府利息支出占财政收入和GDP的比例已超过历史高点、且或还将在此后2-3年继续上升;又如G7国防开支可能大幅上升。2026年,虽然通胀和名义增长均高于趋势值,但全球主要经济体或仍将采取扩张的财政政策。财政宽松虽然短期推升增长,但也将加剧全球对财政可持续性及法币公信力的隐忧,引发通胀和/或资产价格通胀。本文从长周期视角探讨本轮债务可持续性的发展路径、潜在影响及可能的“终局”。财政走向对宏观经济和资产定价无疑将产生深远的影响。

一、短期三个因素或导致海外财政赤字率难以收敛

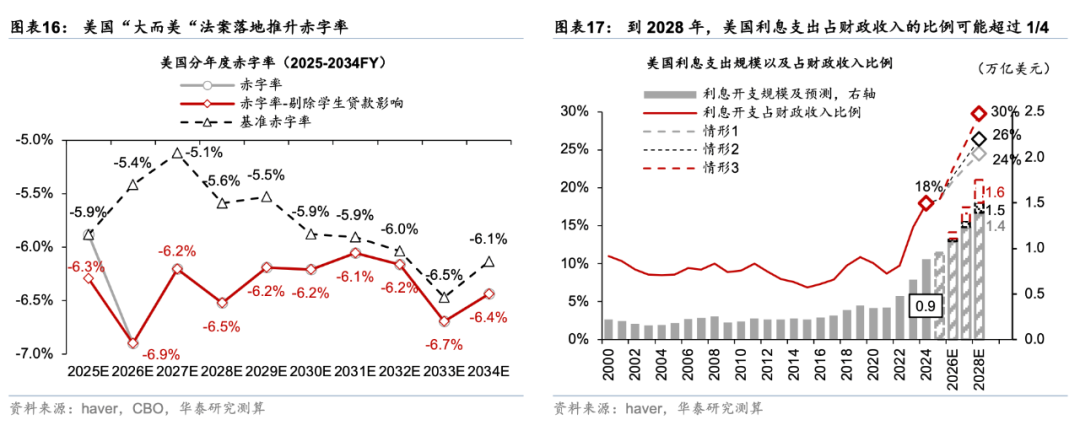

短期看,国防开支扩大、高利率下政府利息支出上升、以及右翼民粹抬头推升社会福利支出等刚性支出扩大都将推动海外财政赤字率易涨难跌。随着全球地缘政治风险升温、叠加美国国防战略收缩,各国国防支出的意愿均可能上升,尤其是以欧洲为代表的北约国家,如北约承诺将军费开支占GDP比例从2024年的2.7%拉升至2035年的3.5%以上。短期,海外主要经济体财政与货币政策的双宽松的“惯性”难以打破,叠加名义利率易涨难跌且债务存量上升,“刚性”政府利息支出可能结构性攀升,如2028年美国利息支出可能超过财政收入的1/4。同时,全球右翼民粹主义抬头但政治地位尚不稳固,导致福利支出易涨难跌,且财政政策的“政治导向”会明显加剧。

中长期,人口老龄化、AI技术革命等都可能加大海外财政收支压力。联合国预测,2050年,全球60岁及以上人口占比将超过20%、进入中度老龄化社会。人口老龄化程度加深意味着社会保障支出将持续攀升。同时,由于被AI替代的工作偏向白领、中等收入人群,AI的快速渗透可能加剧海外收入和财富分配失衡的问题,对社会稳定的冲击或将需要政府加大收入补贴、及再就业培训力度。诚然,AI带来的生产力提升可能边际缓解债务问题,但目前阶段,这一“乐观情形”能否实现仍待验证。

二、海外公共债务高企的潜在影响

如果在产出缺口为正的情况下海外财政仍同步扩张,或将推升通胀和/或资产价格通胀。若政府施压央行推行金融抑制来配合财政扩张,还可能引发币值不稳、资产价格失锚等问题。短期财政宽松推升增长、对冲关税冲击,但也会带来通胀上升的隐患。如果海外公共债务率居高不下、财政可持续性恶化,政府干预央行政策的概率将上升——如人为压低利率(金融抑制)、甚至推行赤字货币化,则可能进一步侵蚀法币公信力、引发资产价格失锚。

三、以史为鉴:中长期财政如何完成债务“再平衡”?

历史上看,公共债务危机通常通过竞争性贬值、高通胀、债务重组、救助机制、财政紧缩等方式加以解决。20世纪下半叶以来,全球经历了两次大的公共债务危机——拉美债务危机和欧债危机,其中拉美债务危机主要通过汇率贬值、债务重组、财政紧缩等措施加以解决,而欧债危机更多地通过救助机制、财政紧缩等方式得以化解——疫后美国政府债务率明显回落,也可以看做是通过高通胀化债的一种方式。目前,随着右翼民粹势力的政治话语权上升,短期阵痛较大的财政紧缩和债务重组均难以推行,最终通胀和竞争性贬值可能是“阻力最小”的路径(path of least resistance)。

风险提示:财政扩张引发可持续性担忧,扰动市场;通胀中枢上行。

目录

一、近年来全球公共债务率高企,尤其是发达国家债务率逼近二战后峰值

二、短期三个因素或导致海外财政赤字率难以收敛

三、海外公共债务高企的潜在影响

四、以史为鉴:中长期财政如何完成债务“再平衡”?

正文

一、近年来全球公共债务率高企,尤其是发达国家债务率逼近二战后峰值

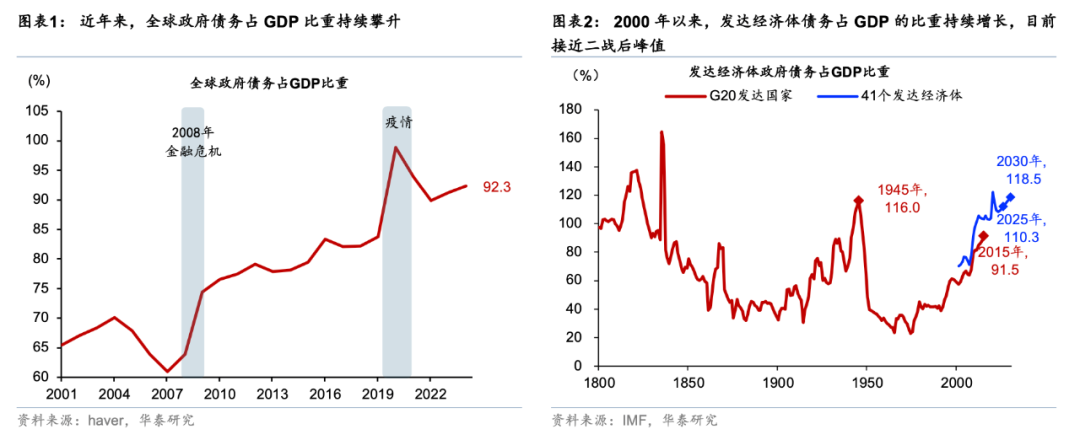

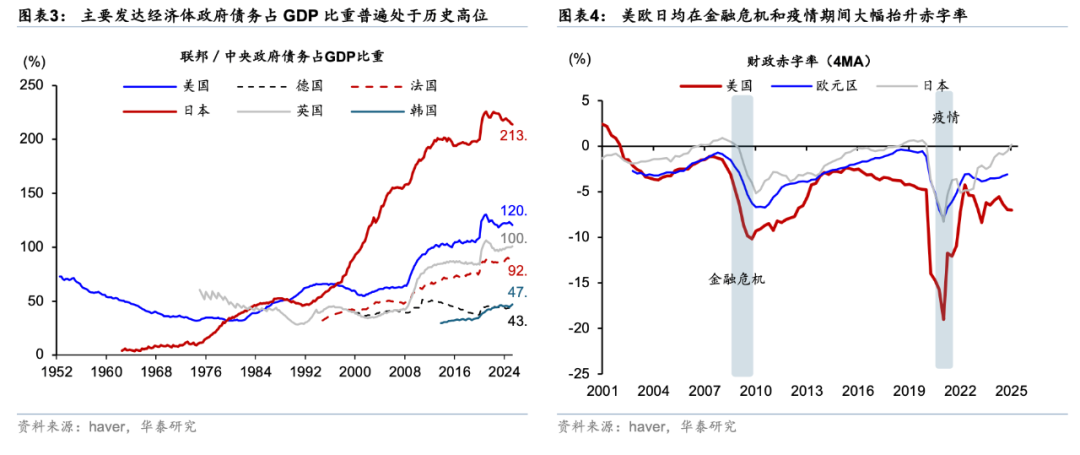

疫情和地缘冲突冲击下,近年全球财政赤字率大幅攀升。其中发达经济体债务占GDP比重已接近二战后峰值。二战结束之后,发达经济体政府债务占GDP的比重迅速回落。但随着发达经济体普遍在70年代滞胀、2008年全球金融危机以及疫情等时期选择财政扩张的凯恩斯主义模式应对危机,且财政刺激力度不断加码,2008年以来政府债务比重快速攀升,如2015年发达经济体政府债务占GDP比重较2007年提高了27个百分点至92%。疫情和地缘冲突冲击下,近年全球财政赤字率大幅攀升。虽然此后经济增长回升,但财政赤字率仍远高出疫情前的水平——美、欧、日财政赤字率从疫情前平均3.6%的水平跳升至2020-24年的6.4%。2024年发达经济体政府债务占GDP比重达110%,接近二战时的峰值116%;全球政府债务占GDP的比重也高达92%(图表1- 3)。

综合来看,应对危机的财政刺激、老龄化推升社会福利支出、以及低利率助推财政扩张是导致全球政府债务规模持续攀升的主要因素。具体看,

-

应对历次危机时实施的财政刺激,往往成为政府债务快速扩张的起点。随着70年代石油危机导致发达经济体普遍进入滞涨状态,以美国为代表的发达国家纷纷开启财政扩张以支持国内经济,发达经济体政府债务占GDP比重有所上升;为应对2008年金融危机、2020年疫情,全球发达经济体普遍以极其宽松的财政政策应对危机,且财政力度逐次加码,金融危机时期美国的赤字率一度在10%左右、欧元区达到5%,而疫情期间美国的赤字率一度接近15%、欧元区则超过了5%(图表4),而且,由于财政刺激存在一定惯性,危机后赤字率难以快速收敛,共同导致发达政府债务占GDP比重快速上行。

-

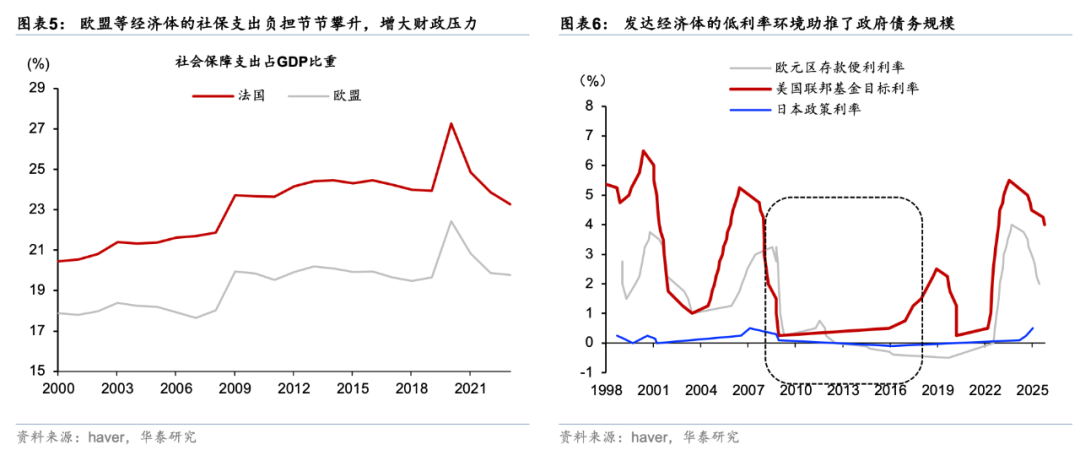

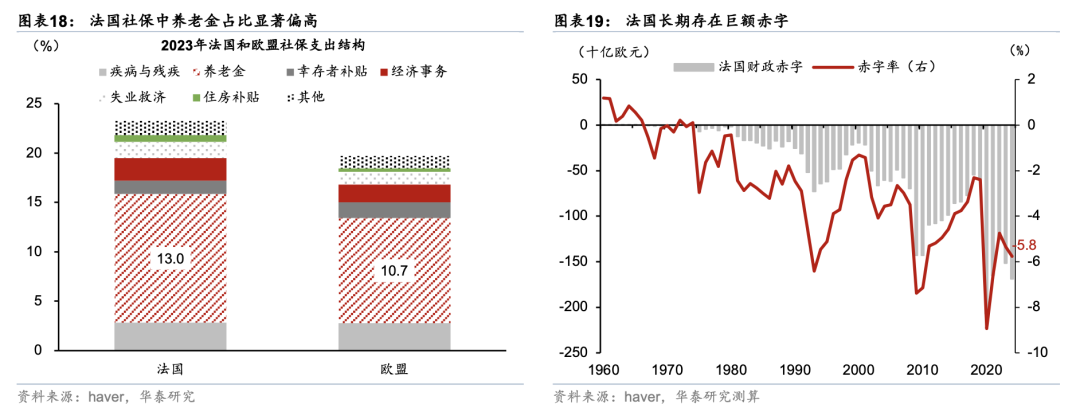

老龄化导致福利支出上升,加大财政支出压力。发达经济体纷纷步入老龄化,导致社会保障支出压力上升,例如2023年欧盟社保支出占GDP的比重接近20%,其中法国的这一比例更是达到23%,分别较2000年上升2.8、1.9个百分点(图表5)。

-

过去数十年的低利率环境进一步助推了政府债务水平上行。2008年全球金融危机之后,全球发达经济体进入了十余年的低利率环境,如美国政策利率长期处在1%下方、欧元区政策利率曾一度转负(图表6),助推了政府债务水平上行。这在日本尤为显著,其低利率环境从90年代持续至今,政府债务占GDP的比重从1991年的46%持续上行至2024年的217%。

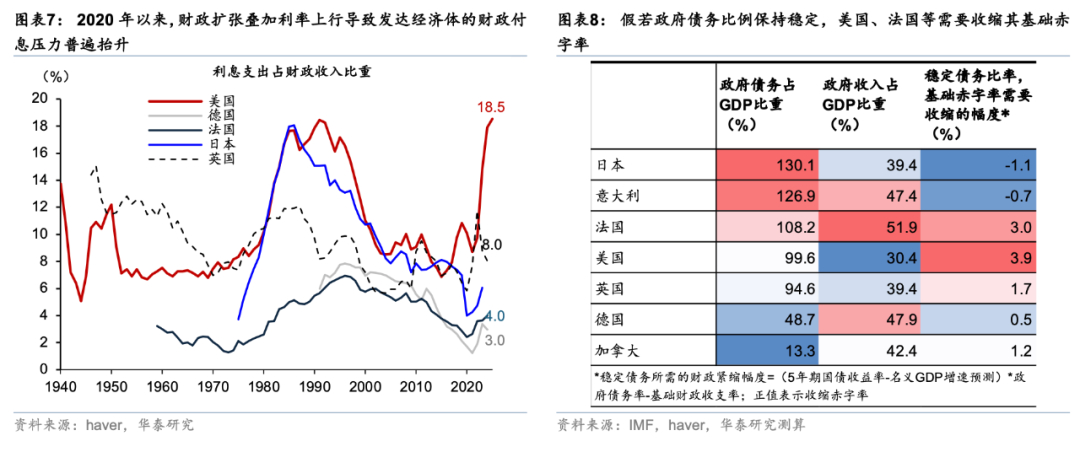

随着疫后债务水平和利率均快速上升,发达经济体的债务付息压力显著加大。70年代以来,随着债务规模持续增长、高通胀下名义利率上行,发达经济体的付息压力上升,80年代美国和日本的利息支出占财政收入比重均上升至18%左右、英国也超过了10%。此后尽管政府债务规模持续扩张,但利率大幅下行推动财政付息压力整体下降。然而,随着疫情后各国利率水平抬升,发达经济体的债务付息压力显著加大,其中美国利息支出占政府收入的比重超过了80年代的高点(图表7)。

目前海外政府债务的风险仍然可控。从财政付息压力来看,日本、法国等发达国家的付息压力虽然有所抬升、但利息支出占GDP比重仍处于历史偏低水平;假若政府债务比例保持稳定,美国、法国的基础赤字率分别需要收缩3.9和3个百分点,而日本、意大利的基础赤字率还可以分别扩张1.1和0.7个百分点(图表8)。整体来看,目前发达经济体的债务风险可控。

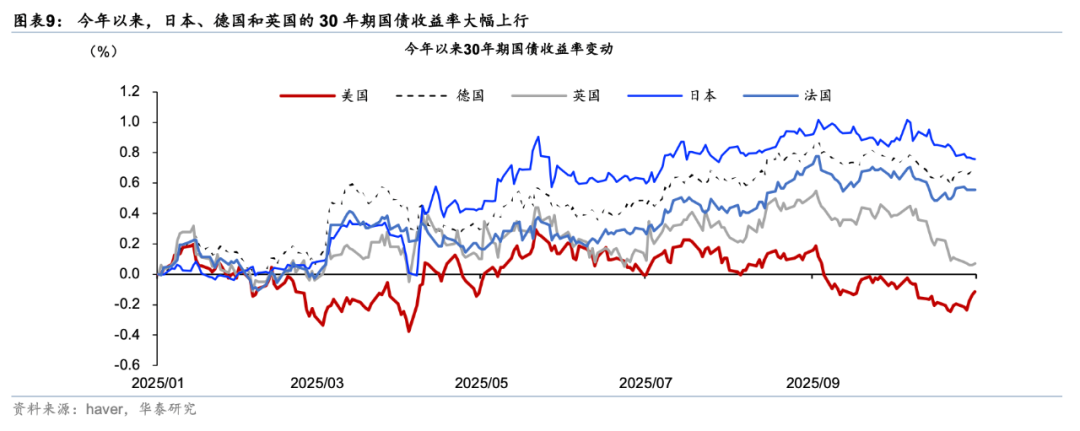

虽然2026年通胀和名义增长均高于趋势值,但全球主要经济体仍将采取扩张的财政政策,引发市场对海外财政可持续性的担忧。7月通过的“大而美”法案或将在未来十年增加美国财政赤字率4.1万亿美元,未来十年美国联邦政府平均赤字率或将达6.7%,其中2026年美国财政赤字率或扩大至6.9%。随着6月北约峰会通过新国防支出目标,以德国为代表的欧洲国家有望扩大财政支出来提振国防投资。作为安倍经济学的继承者,高市早苗当选日本新首相亦有望实现扩张的财政政策。今年以来,日本、法国、英国等的超长期国债收益率大幅上行,背后反映了市场对财政扩张以及债务风险的担忧,推高了期限溢价。

二、短期三个因素或导致海外财政赤字率难以收敛

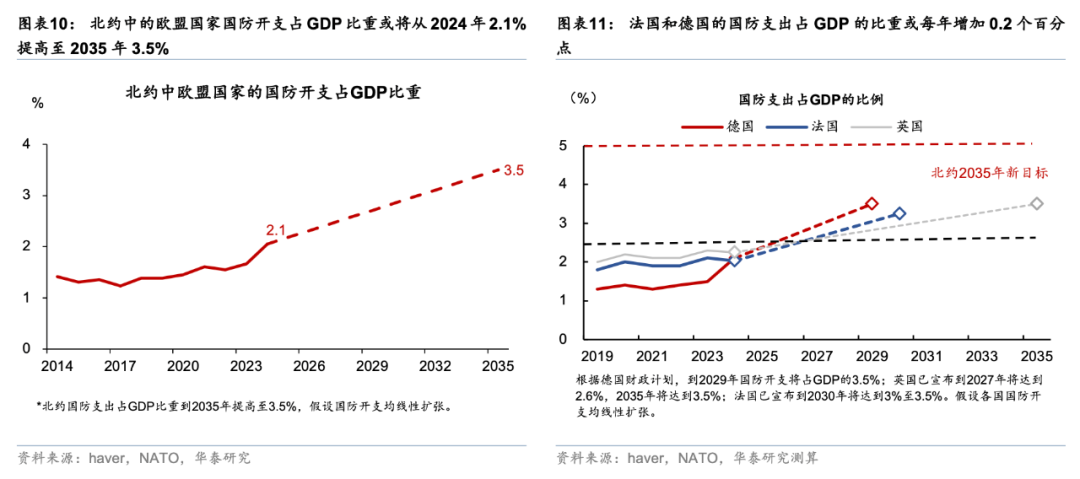

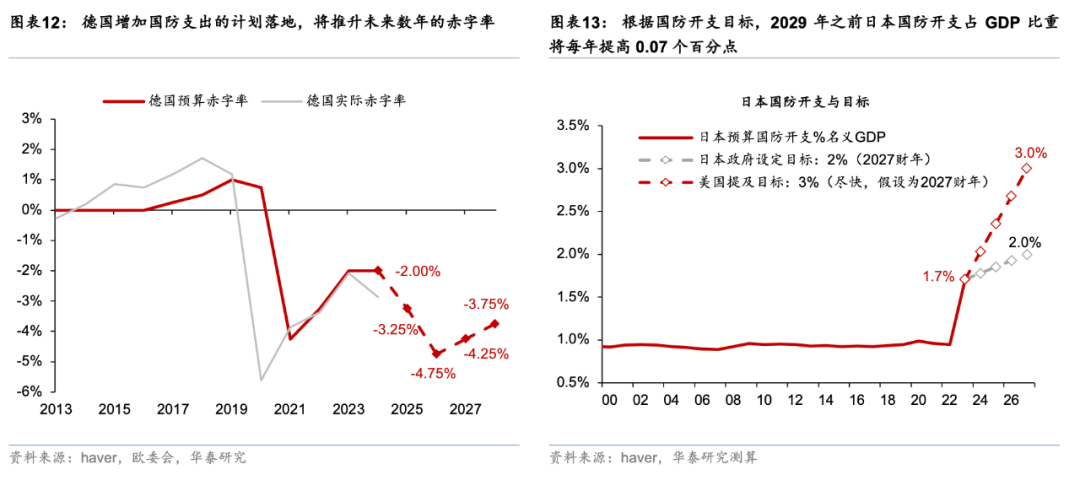

近年来随着全球地缘政治冲突的加剧、美国战略收缩,欧洲和日本等国防支出的意愿均上升,从而推升其财政支出。根据2025年北约峰会通过新国防支出目标,2035年国防与安全支出提高至GDP的5%,其中国防支出为3.5%,而安全-基础设施为1.5%。2024年北约国家军费开支占GDP的比例为2.7%,而北约中的欧盟国家国防支出仅占GDP的2.1%,如果2035年达到3.5%,这些欧盟国家国防支出占GDP的比例每年需增加0.13个百分点(图表10)。其中,德国、法国国防支出达标的时间要早于2035年,预计2030年达到3-3.5%,则对应德国、法国的国防支出占GDP的比例每年增加0.2个百分点。今年3月德国通过了大规模财政扩张计划,包括超过1%的国防支出将被债务刹车豁免,该计划的落地将推升德国2025-29年的赤字率。日本也计划在2029年之前将国防开支占GDP比重提高至3%,对应年均提升0.07个百分点(图表13)。

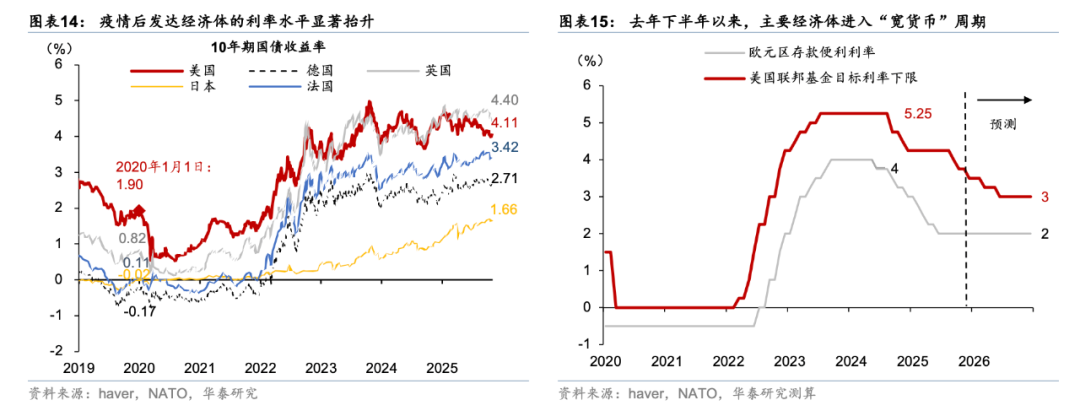

为促进经济增长,海外主要经济体普遍实行财政与货币政策的双宽松,将推升实际利率水平与通胀预期,导致名义利率易涨难跌,“刚性”政府利息支出可能结构性攀升。疫情后全球扩财政和宽货币的政策环境显著抬升了利率水平,截至今年10月底,英国、法国、德国和美国的10年期国债收益率分别较疫情前高出约3.6、3.3、2.5和2.2个百分点(图表14),利息支出负担随之抬升(图表15),如2024年利息支出已成为美国第三大财政开支,且占财政收入的比例已超过历史高点。虽然去年下半年以来,欧元区、美国等主要经济体陆续进入降息周期,如我们预期美联储在明年年底之前有望进一步降息2-3次,但由于海外政府债平均久期较长,从政策利率下调到政府债融资成本下降的传导需要时间。因此,即便此后利率不再上行,政府利息支出还将惯性上升(图表16)。值得关注的是,海外货币与财政双宽松可能会推升实际利率水平与通胀预期,长端名义利率水平或将易涨难跌,政府利息支出存在结构性上升的可能性。如果假设未来几年美国联邦政府债务利息成本在4%以上,到2028年美国利息支出占财政收入的比例可能超过1/4(图表17)。

全球贫富差距扩大、右翼民粹主义抬头但政治地位尚不稳固,导致福利支出易涨难跌,且财政政策的“政治导向”会明显加剧。近年来,右翼势力在全球政坛出现抬头趋势,2016年英国脱欧、同年特朗普当选美国总统、近年民粹主义政党在欧洲支持率大幅上升、以及高市早苗赢得日本大选都是例证。但由于政治地位尚不稳固,右翼政党的政策都是以“取悦”选民为导向的、较为短视的宽松政策,这将加重政府的财政负担,如美国两党因为医疗补助削减而导致本次政府关门或创史上最长记录,而日本新首相高市早苗为稳固执政根基亦需采取宽松的财政与货币政策。更为典型的是法国,由于在社会保障和医疗领域的财政支出规模较大,尤其是庞大的养老金支出规模(图表18),导致法国长期维持大额财政赤字(图表19)。因而,法国一直试图推行财政紧缩计划以平衡巨额财政赤字,但由于民众反对压降社会福利等原因,缩减财政赤字的计划难以落地执行,并导致法国在过去一年内更换了5位总理。

中长期看,人口老龄化、AI技术革命等都可能加大海外财政收支压力。具体看,

-

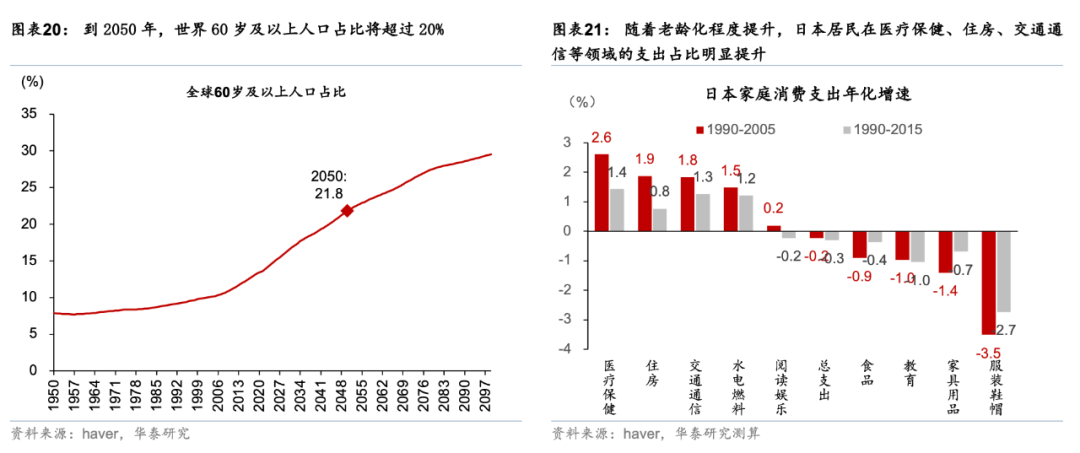

人口老龄化将推升社会保障及公共服务支出。根据联合国的预测,到2050年,世界60岁及以上人口占比将超过20%、进入中度老龄化社会(图表20)。日本的经验表明,随着老龄化程度提升,居民在医疗保健、住房、交通通信等领域的支出占比将明显提升,或将需要政府加大对相关领域的公共支出(图表21)。

-

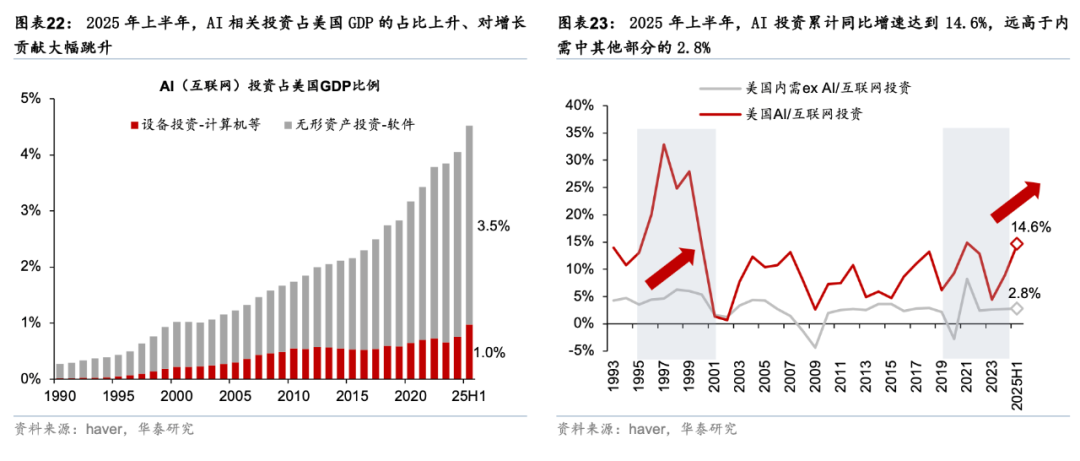

政府或将需要加大财政支出来应对AI产业发展带来的结构性失业问题。考虑AI在美国经济中的渗透仍处于早期,叠加科技巨头仍需加码资本开支,预计短期内AI投资将维持高速增长(图表22和23)。但由于被AI替代的工作偏向白领、中等收入人群,AI的快速渗透可能加剧海外收入和财富分配失衡的问题,对社会稳定的冲击或将需要政府加大收入补贴、以及再就业培训力度。诚然,AI科技迭代带来的生产力提升可能边际缓解债务问题,但目前阶段,这一“乐观情形”能否实现仍待验证。

三、海外公共债务高企的潜在影响

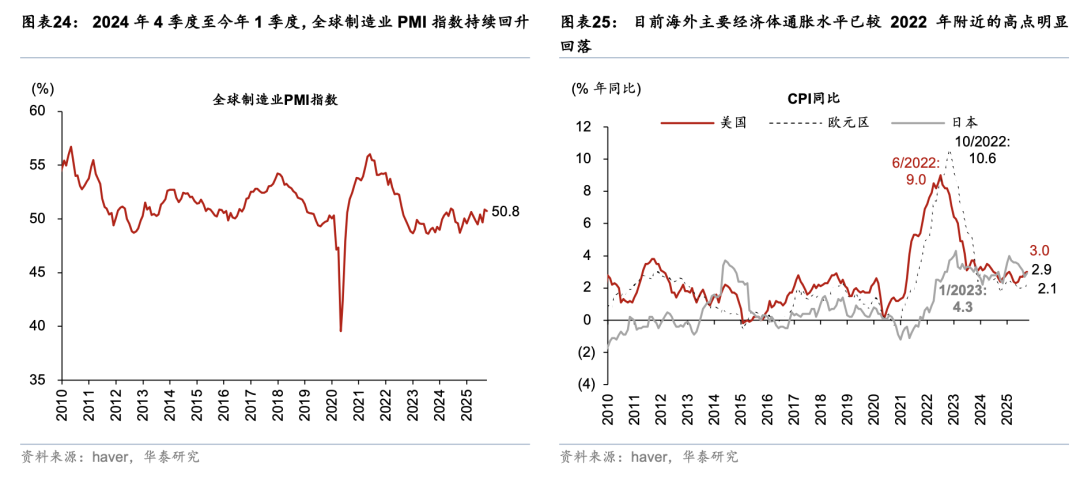

如果在产出缺口为正的情况下海外财政仍同步扩张,或将推升通胀和/或资产价格通胀。一方面,短期财政宽松将推升增长、对冲关税冲击。随着全球制造业去库存告一段落,2024年4季度起全球制造业景气度持续改善。今年4月美国对全球加征对等关税中断了全球制造业的复苏进程,全球制造业PMI指数重回收缩区间(图表24)。随着美国加征关税的不确定性下降、叠加海外经济体同步推行宽财政和宽货币,今年8月以来全球制造业PMI指数重回扩张区间。但另一方面,财政扩张也会带来通胀上行的隐患。自2022年3月美联储加息以来,海外主要经济体通胀水平已较2022年附近的高点明显回落(图表25)。如果海外财政持续同步扩张,海外主要经济体通胀或将再度明显攀升。

若政府施压央行推行金融抑制来配合财政扩张,还可能引发币值不稳、资产价格失锚等问题。历史上,当政府财政赤字高企、债务率上升的阶段,海外央行独立性往往受到挑战。如尽管美联储制度设计层面致力于隔离政治压力,但历史上白宫与美联储的政策立场仍多次出现“张力”,其中以财政扩张周期居多。2008年全球金融危机后,美、欧、日等海外主要央行通过量化宽松的方式来压低长端利率,具有部分金融抑制的属性,推动全球资产价格大幅上涨。如果海外公共债务率居高不下、财政可持续性恶化,政府干预央行政策的概率将上升——如人为压低利率(金融抑制)、甚至推行赤字货币化,则可能进一步侵蚀法币公信力、引发资产价格失锚。

四、以史为鉴:中长期财政如何完成债务“再平衡”?

历史上看,公共债务危机通常通过竞争性贬值、高通胀、债务重组、救助机制、财政紧缩、结构性改革等方式加以解决。20世纪下半叶以来,全球经历了两次大的公共债务危机——拉美债务危机和欧债危机(具体案例分析请见附录),其中拉美债务危机主要通过汇率贬值、债务重组、财政紧缩等措施加以解决,而欧债危机更多地通过救助机制、财政紧缩、结构性改革等方式得以化解。此外,疫后美国政府债务率明显回落,也可以看做是通过高通胀化债的一种方式。具体看,

-

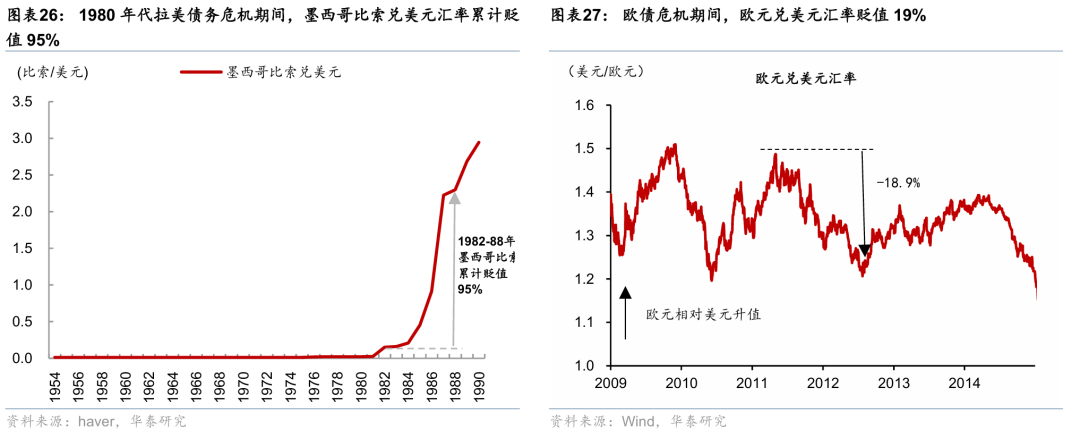

汇率贬值:公共债务危机通常伴随汇率贬值,如1980年代拉美债务危机期间,墨西哥比索兑美元汇率累计贬值95%,而欧债危机期间,欧元兑美元汇率亦贬值19%(图表26和27)。汇率贬值通过拉动出口、降低进口来缩小贸易逆差或扩大贸易顺差,在推升通胀的同时,有助于改善本土企业经营状况,扩大财政收入。

-

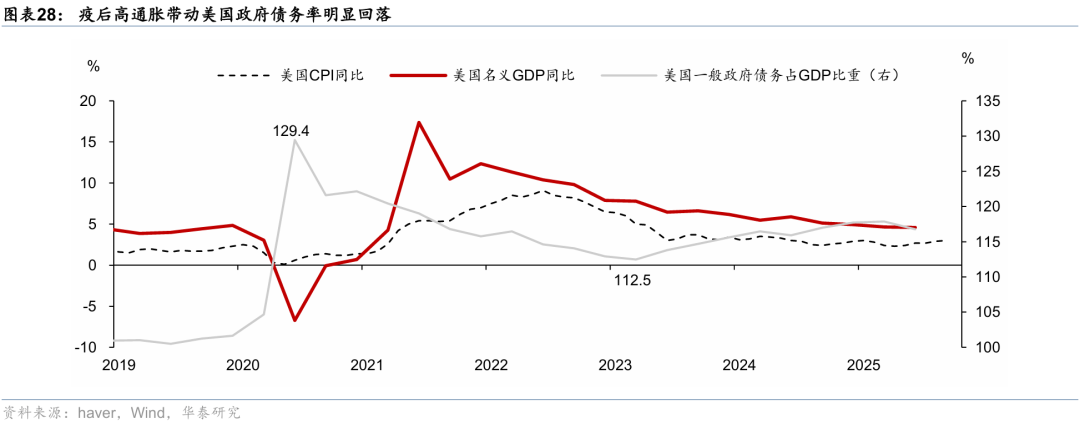

高通胀:疫后美国采取极度宽松的货币政策、并推出大规模的财政刺激,叠加供给端瓶颈,美国CPI同比一度攀升至9%的高位。高通胀带动美国名义GDP增长加速,带动美国政府债务占GDP的比例从2020年2季度的129.4%回落近17个百分点至2023年1季度的112.5%(图表28)。

-

债务重组:一般来说,发展中国家的外债违约通常伴随国际债务重组,如拉美债务危机后推出的布雷迪计划,将超过480亿美元的商业银行债务本金削减了约35%。类似地,发展中国家内债的投资者通常也需要接受本金打折、延期还息等债务重组条款。

-

救助机制:欧债危机后,欧盟、欧央行和IMF推出一系列流动性工具来缓解“欧铢”国家融资成本上升的问题,为各国后续降低财政赤字率、推进经济改革创造了条件。类似地,当发展中国家面临债务危机, IMF、美联储等机构通常也会提供紧急流动性支持(图表29)。

-

财政紧缩:在应对债务危机带动的流动性危机之后,债权人、国际组织等通常会要求债务违约的经济体大幅削减财政支出。虽然财政紧缩能降低当期财政赤字率,但中长期可能拖累经济增长,从而影响中长期财政收入。

-

结构性改革:最终走出债务危机的经济体通常会进行卓有成效的结构性改革,来提升中长期经济增长潜力。但改革需要平衡好各方利益,否则可能影响社会稳定。

目前,随着右翼民粹势力的政治话语权上升,短期阵痛较大的财政紧缩和债务重组均难以推行,最终通胀和竞争性贬值可能是“阻力最小”的路径。虽然财政紧缩、债务重组、以及结构性改革可能是解决债务危机的“治本”之道,但短期通常伴随社会福利损失,在右翼民粹抬头的当下,推行这些措施可能面临较大阻力。相比之下,高通胀和竞争力贬值可能是易于接受的化债路径。

附录一、拉美债务危机始末

一、背景:大通胀与美欧货币紧缩

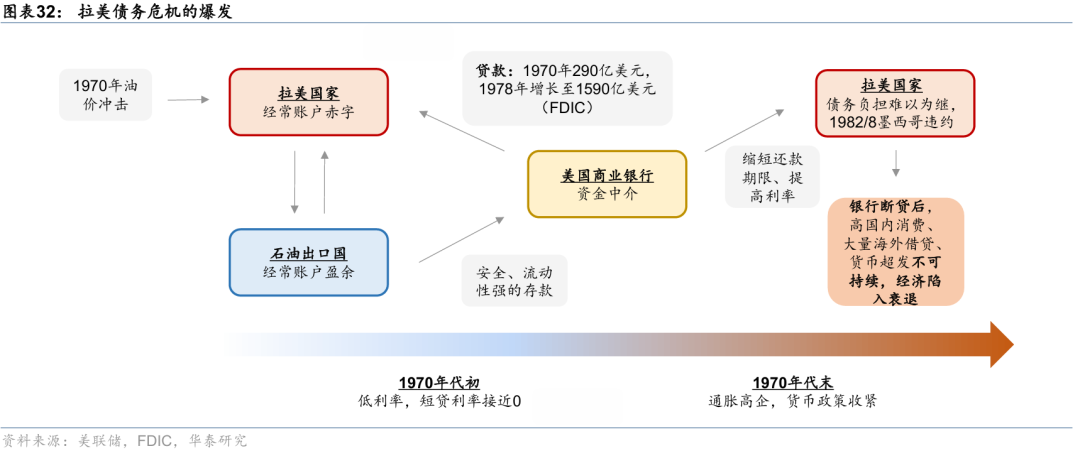

1970年代,两次全球性石油价格冲击引发全球国际收支格局的结构性分化,并推动“石油美元-银行信贷-拉美债务”传导链条的形成。一方面,能源进口依赖度较高的拉丁美洲国家普遍面临经常账户赤字扩大压力,外部融资需求显著上升;另一方面,石油出口国形成大规模经常账户盈余,产生巨额“石油美元”的保值与增值需求。在此背景下,美国大型银行成为全球资金配置的核心中介——既为石油出口国提供兼具安全性与高流动性的美元资产存放渠道,又将归集的“石油美元”定向投放至拉丁美洲市场,通过跨境信贷业务衔接两大经济体的资金供需(FDIC,1997 )。

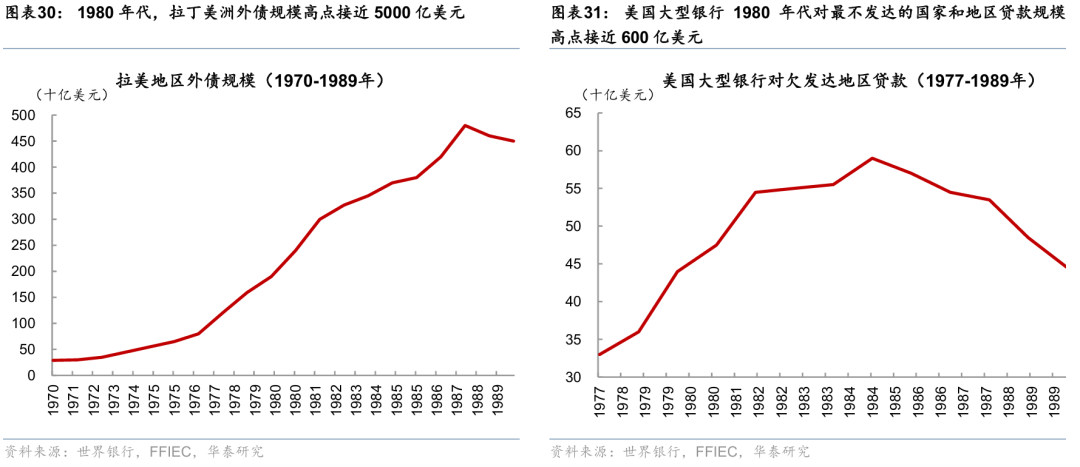

这一机制推动拉丁美洲地区债务规模进入快速扩张期。FDIC数据显示,1970年末拉丁美洲全口径未偿债务总额仅290亿美元,至1978年末已飙升至1590亿美元,8年间增长4.48倍;到1982年危机爆发前夕,该债务规模进一步攀升至3270亿美元,较1970年增长10.28倍(图表30),债务积累速度远超同期经济增长水平(FDIC,19971),为后续危机埋下隐患。

拉丁美洲及其他欠发达国家(LDC)债务规模的快速膨胀,已引发监管层对金融风险的关注。1977年,时任美联储主席伯恩斯在哥伦比亚大学商学院演讲中明确警示,商业银行在对第三世界国家开展信贷业务时,存在风险定价不足、信用集中度过高的问题,过度承担了新兴市场主权信用风险。但市场主体的风险偏好并未因此收敛,美国银行业对拉丁美洲的信贷敞口持续扩大。截至1982年,美国九大货币中心银行持有的拉丁美洲债务余额占其核心资本的比例高达176%(图表31),若纳入全部欠发达国家债务,该比例进一步升至290%(Sachs,1988 ),银行资本对风险的覆盖能力已处于极不安全区间,系统性风险持续累积。

1970年代初,全球货币环境呈现“低实际利率+经济扩张”的组合,为拉丁美洲债务循环提供了有利条件,但这一格局在1970年代末发生根本性逆转。短期贷款实际利率接近零水平,降低了债务付息压力,同时全球经济扩张支撑拉美国家出口收入,形成“借贷-增长”的短期平衡。然而,到1970年代末工业化国家面临高通胀压力,货币政策重心转向紧缩,美国及欧洲央行相继加息推动全球名义利率大幅上行,叠加1981年全球经济陷入衰退,拉美国家外部环境急剧恶化。

与此同时,商业银行开始主动调整信贷条款以规避风险,加剧拉美国家债务负担。商业银行银行一方面缩短贷款还款期限,加剧拉美国家的短期偿债压力;另一方面显著提高贷款利率,进一步推升债务付息成本。多重压力下,拉丁美洲国家债务负担快速突破可持续边界,偿债能力实质性恶化(Devlin and Ffrench-Davis,1995 )。

1982年8月成为拉丁美洲债务危机的爆发临界点。墨西哥财政部长赫尔佐格正式通知美联储主席、美国财政部长及IMF总裁,宣布墨西哥无力偿还当时规模高达800亿美元的主权债务,成为首个公开违约的拉美国家。随后,债务违约呈现“多米诺骨牌效应”,多个拉美国家相继陷入偿债困境(图表32)。最终,共有16个拉丁美洲国家及全球其他地区11个欠发达国家被迫启动债务重组程序,危机全面蔓延(FDIC,19971)。

危机爆发后,全球银行体系对拉丁美洲的信贷供给急剧收缩,拉美国家外部流动性枯竭并陷入经济衰退。多数银行暂停新增海外贷款投放,并加速回收、重组现有信贷组合。银行融资的“突然中断”直接导致拉美国家外部流动性枯竭,引发深度经济衰退,同时暴露了其前期经济政策的结构性缺陷。前美联储理事弗格森在后续研究中指出,拉美国家危机前的经济政策体系具有显著不可持续性,核心特征包括“高消费驱动的增长模式、过度依赖海外借贷的外部融资结构、汇率水平与经济基本面脱节、政府对经济活动的过度干预”,这些政策共同加剧了债务风险的累积与危机的传导(Ferguson,1999 )。

二、漫长的化债之路:从国际最后贷款人项目到布雷迪计划

1982年墨西哥债务违约事件爆发后,政策层面迅速启动应急响应机制。从政策预判来看,早在1982年7月的联邦公开市场委员会(FOMC)会议中,委员会成员已就潜在债务风险达成共识,明确需通过政策干预缓解危机传导压力,为后续行动奠定决策基础。同年8月,美联储牵头实施两项关键举措:一是召集全球主要经济体央行行长召开紧急会议,通过跨境协调向墨西哥提供过桥贷款,缓解其短期流动性枯竭压力;二是引导美国商业银行参与墨西哥债务重组计划,避免私人部门信贷无序收缩(Aggarwal,2000 ),短期遏制了危机向其他拉美国家蔓延的势头。

随着危机突破墨西哥边界、向更多拉美国家扩散,美国主导构建“国际最后贷款人”协作框架,整合商业银行、各国央行及国际货币基金组织(IMF)的资源形成救助合力。该框架下,各方职责明确划分:私人商业银行需对债务国现有债务进行重组,延长偿付期限;IMF及其他官方机构则提供专项资金支持,覆盖债务国当期利息支付(不包含本金),缓解短期偿债压力。作为获得救助的前提条件,欠发达国家(LDC)需承诺推进经济结构性改革,核心包括消除财政预算赤字、改善外部收支结构等。美国的政策初衷在于,通过改革推动债务国出口扩张,形成足以覆盖外债偿付的贸易顺差与美元现金流,从根本上修复债务可持续性(Devlin and Ffrench-Davis,19953)。

然而,上述救助与改革方案虽规避了短期系统性金融崩溃,却未能解决债务国经济的深层矛盾,反而加剧了经济民生困境。从改革执行效果看,多数欠发达国家未按要求削减国有企业低效补贴,转而选择压缩基础设施投资、医疗及教育公共支出,同时通过冻结工资、裁减公务员等方式收缩财政开支。这一系列政策导致债务国经济陷入“高失业率-人均收入骤降-增长停滞甚至负增长”的恶性循环,1980年代也因此被拉美国家普遍称为“失去的十年”,经济社会发展进程遭遇严重挫折(Carrasco,1999 )。

1989年,美国政府正式承认债务国无力全额偿还现有债务的现实,财政部提出以债务减免为核心的“布雷迪计划”,标志着债务处置思路从“重组延付”转向“本金削减”。1989-1994年间,私人贷款机构通过该计划累计免除欠发达国家610亿美元债务,占当时未偿债务总额的约三分之一,直接降低债务国偿付压力。与此前救助类似,参与布雷迪计划的18个债务国需承诺深化国内经济改革,包括推进市场化改革、改善营商环境、强化财政纪律等,以保障剩余债务的偿付能力(FDIC,19971)。尽管布雷迪计划推动债务问题取得阶段性突破,但1980年代债务危机对拉美国家经济结构、社会稳定造成的深远影响,仍需漫长时间修复,后续多年拉美经济仍受此轮危机的“疤痕效应”制约。

三、走出危机:汇率贬值、债务重组及财政紧缩

拉美债务危机的解决是一个历时十余年的系统性工程,其核心在于通过国内波折的宏观经济调整与国际层面循序渐进的债务重组相结合,最终在“布雷迪计划”的催化下实现转折。危机爆发初期,各国被迫采取紧急应对措施,多数国家放弃了固定汇率制度,允许本币大幅贬值以纠正严重的外部失衡。例如,据IMF数据,1982年至1988年间,墨西哥比索对美元累计贬值超过95%,阿根廷和巴西的货币也经历了类似幅度的下跌。这一措施虽短期内加剧了输入性通胀,但有效改善了经常账户,为出口部门后续的复苏奠定了基础。

在国内调整层面,受援国在IMF等国际组织的框架下实施了以财政紧缩和结构改革为核心的经济调整方案。政府大幅削减公共开支、增加税收以谋求财政平衡,并推行了大规模的国有企业私有化(如墨西哥电话公司、阿根廷国家石油公司的出售)。世界银行数据显示,整个80年代拉美地区平均财政赤字占GDP比重从危机前的超过7%收窄至约3%,但代价是地区人均GDP累计下降超过8%,失业率飙升,社会压力巨大,这一时期因此被称为“失去的十年”。

解决危机的决定性突破来自于国际债务重组方案的演变,其标志是1989年“布雷迪计划”的推出。该计划超越了此前“贝克计划”仅提供新贷款的思路,首次承认了债务减免的必要性。通过将旧债务转换为面值打折或利率降低、且由美国财政部债券担保的“布雷迪债券”,该计划实质性地削减了债务国的偿付负担。以墨西哥为例,其作为首个签约国,通过布雷迪计划将超过480亿美元的商业银行债务本金削减了约35%,并将剩余债务的利率固定在低于市场水平的6.25%。到1992年底,拉美主要债务国通过此类重组削减了超过600亿美元的本金,年偿债负担减少了近三分之一。

随着债务悬置问题的缓解、国内通胀得到控制以及结构性改革带来的效率提升,国际资本开始回流,各国得以重新发行主权债券,标志着危机周期的结束。从市场视角看,布雷迪债券的创设不仅解决了流动性危机,更将债务问题从银行体系的资产负债表成功转移至更具深度的二级市场,为新兴市场债务这一资产类目的后续发展奠定了基础,其处理模式也为后世的主权债务危机提供了关键范本。

附录二、欧债危机始末

一、背景:大通胀与美欧货币紧缩

欧元区独特的制度、“欧铢五国”居高不下的债务水平、以及市场流动性因素等共同导致了欧债危机。具体看,

-

制度方面,欧元区统一的货币政策与分散的财政政策导致政策协调困难。当包括希腊在内的边缘国家面临衰退时,既无法通过降息刺激经济,也无法通过本币贬值提振出口,失去关键的经济调节工具导致持续的经济衰退与债务压力。

-

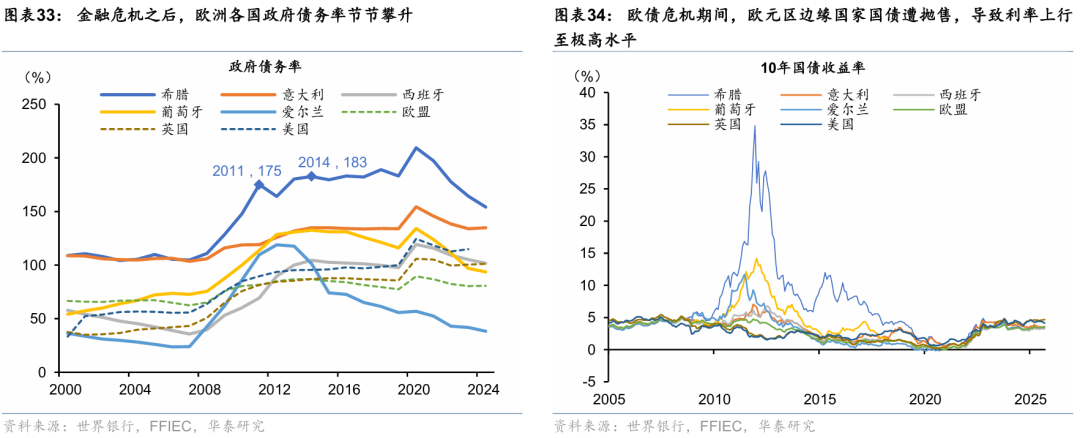

债务水平方面,美国次贷危机波及全球市场,加速欧元区政府赤字和债务水平攀升。一方面,希腊等国长期维持超出其财力的高福利模式,财政赤字居高不下(图表33);另一方面,欧元区各国银行持有大量美国发行的ABS产品,08年次贷危机波及欧洲资本市场,政府被迫对银行业进行大规模注资和担保,将银行业的巨额私人损失“国有化”,试图通过大规模扩张财政以救助金融体系和刺激经济,使本就处于高位的公共债务水平进一步恶化。

-

市场流动性方面,三大评级机构下调希腊主权评级进一步助推危机蔓延。希腊财政数据造假曝光成为市场的“明斯基时刻”,欧元区边缘国家主权债券遭到恐慌性抛售,导致其收益率升至极高水平(图表34),进入融资成本升高与债务负担加重的恶性循环。此外,危机初期ECB恪守“不救助”条款,拒绝充当最后贷款人,引发市场流动性枯竭。

“欧铢五国”最终依靠“流动性救助+财政紧缩+结构性改革”走出了欧债危机。其中,流动性救助为短期“止血”,而通过紧缩与改革实现财政赤字率下降才是长期“治本”关键。具体来看,

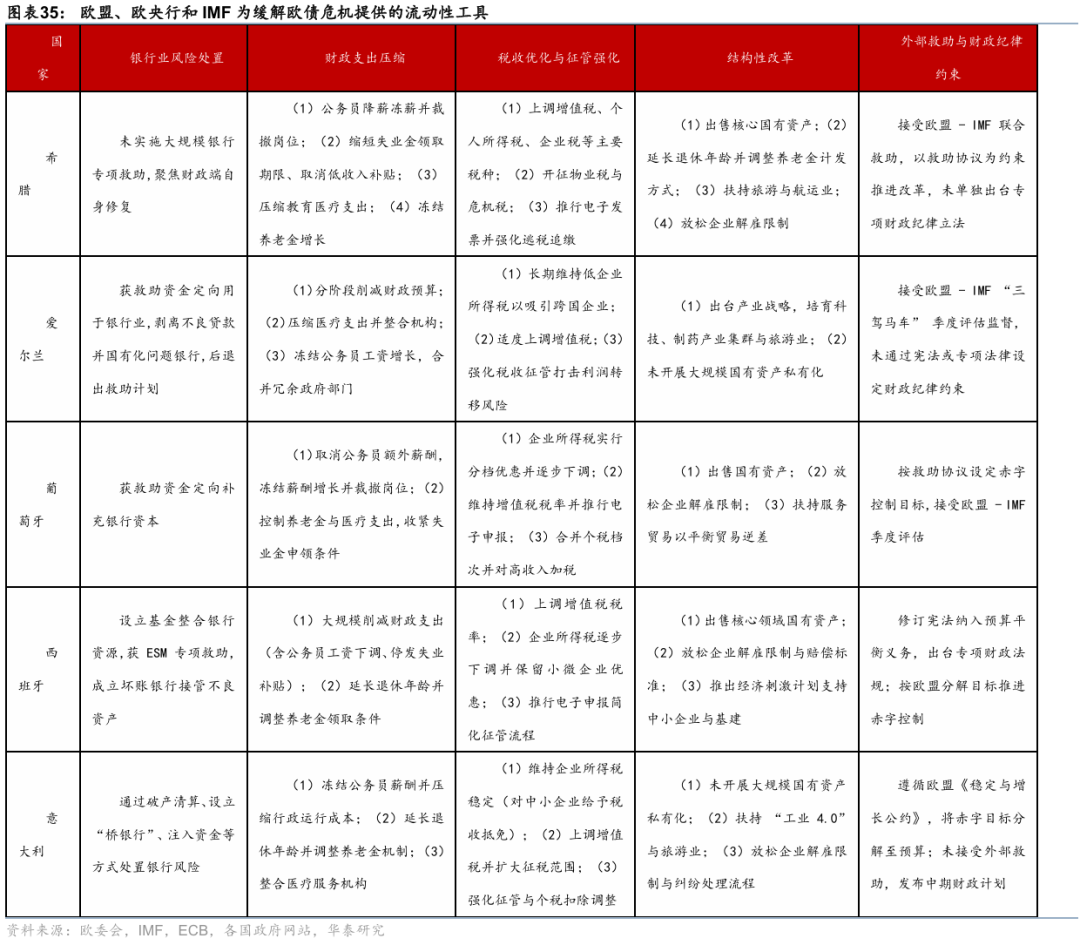

欧盟、欧央行(ECB)及IMF通过一系列流动性救助操作在短期内缓解了流动性枯竭和债务收益率飙升带来的螺旋效应,包括创设欧洲金融稳定基金、为欧元区银行注入流动性、推出主权债务购买计划等(图表29),稳定了欧元区金融市场,为各国后续降低财政赤字率、推进经济改革创造了条件。

各国通过开源节流和经济结构性改革降低赤字率。各国普遍在短期内通过削减公共部门、养老金、福利支出“节流”,通过增税、加强征管“开源”,同时进行以劳动力市场、养老金、私有化改革为核心的结构性改革。此外,各国面临较为严格的外部约束,接受救助的国家受“三驾马车”监督,未接受救助的受欧盟财政规则(如《稳定与增长公约》)约束,确保了财政改革落地(图表35)。到2015年,多数重债国财政赤字率降至欧盟3%的上限附近,国债收益率回落、银行体系稳定,有效维护了欧元区的制度体系。但紧缩政策也带来短期阵痛(如失业率上升、民生压力增大),成为后续部分国家民粹主义抬头的诱因之一。

-

希腊的财政紧缩措施最为激进,包括公务员薪资一次性下调 15%-20%、同时合并冗余政府部门,实现公共行政体系 “瘦身” 以降低运行成本;取消低收入群体现金补贴;减少公立学校经费、提高大学学费标准;冻结养老金等;以及通过上调增值税税率、开征 “房产物业税”等方式扩大税基、提升税收效率。最终,希腊赤字率从2009年15.6%降至2016年0.7%,2018年实现财政盈余。

-

爱尔兰的财政赤字危机源于 2008 年房地产泡沫破裂引发的银行业崩溃,政府为救助金融机构导致赤字率在 2010 年飙升至 32.4%(含银行救助成本)。由于危机主要源于银行体系,爱尔兰通过 “坏账剥离 + 资本重组 + 限额救助” 阻断银行风险向财政的转移,包括利用欧盟和IMF的援助资金为银行提供救助、剥离不良贷款等。此外,爱尔兰实施分阶段预算削减计划,重点压缩公共服务与社会福利领域的非必要支出,并通过 “税率稳定 + 征管强化” 双路径扩大财政收入。2013 年 12 月,爱尔兰成为首个退出欧债危机救助计划的欧元区国家,2015 年达标欧盟 3% 上限要求。

-

由于长期财政纪律松弛与经济增长乏力,葡萄牙的财政赤字率于2010年升至9.8%,2011年4月正式向欧盟与国际货币基金组织(IMF)申请救助,最终获得780亿欧元援助资金(欧盟主导,IMF提供260亿欧元),并以财政紧缩与结构性改革作为核心条件。通过“外部约束引导+内生改革发力”的协同,葡萄牙在 2014年提前退出救助计划,2017年赤字率降至1.9%,2018年实现财政盈余。

-

西班牙因2008年房地产泡沫破裂引发银行业危机,财政赤字率于2009年飙升至11.2%,为实现财政修复,该国围绕银行业风险隔离、财政纪律刚性约束、收支结构优化、结构性改革深化四大措施共同走出危机,2014年赤字率降至2.8%。

-

由于意大利的公共债务高企、经济增长乏力、银行业风险积聚、以及2011年主权信用评级遭标准普尔下调至“A”级,导致成为欧洲危机的核心国家之一。与其他接受外部救助的南欧国家不同,意大利依托欧盟财政规则约束与内生改革结合的路径推进赤字修复,包括严格遵循《稳定与增长公约》要求制定中期财政路径、放松企业解雇限制、推出产业政策等,2014年赤字率降至3%以下,实现财政状况的阶段性改善。

风险提示

财政扩张引发可持续性担忧,导致长端国债收益率大幅上行,从而进一步抬升债务付息压力;

疫后全球通胀中枢有所上行,当前宽财政、宽货币叠加逆全球化的趋势可能再度抬升通胀水平。

[1]Federal Deposit Insurance Corporation, Division of Research and Statistics. "The LDC Debt Crisis." Chap. 5 in History of the Eighties–Lessons for the Future, Volume I: An Examination of the Banking Crises of the 1980s and Early 1990s. Washington, DC: Federal Deposit Insurance Corporation, 1997.

[2]Sachs, Jeffrey D. "International Policy Coordination: The Case of the Developing Country Debt Crisis." In International Economic Cooperation, edited by Martin Feldstein, 233-78. Chicago: University of Chicago Press, 1988.

[3]Devlin, Robert, and Ricardo Ffrench-Davis. "The Great Latin America Debt Crisis: A Decade of Asymmetric Adjustment." Revista de Economia Politica 15, no. 3 (July-September 1995): 117-42.

[4]Ferguson, Roger W., "Latin America: Lessons Learned from the Last Twenty Years," Speech given to the Florida International Bankers Association, Inc., Miami, FL, February 11, 1999.

[5]Aggarwal, Vinod K. "Exorcising Asian Debt: Lessons from Latin American Rollovers, Workouts, and Writedowns." In Private Capital Flows in the Age of Globalization: The Aftermath of the Asian Crisis, edited by Deepak Dasgupta, Uri Dadush, and Marc Uzan, 105-39. Northhampton, MA: Edward Elgar Publishing, 2000.

[6]Carrasco, Enrique R. "The E-Book on International Finance and Development." Transnational Law & Contemporary Problems 9, no. 1 (Spring 1999): 116-26.

本文摘自2025年11月4日发布的《海外财政可持续性前景堪忧》

易峘 研究员 PhD SAC S0570520110002 | SFC AMH263

常慧丽 研究员 PhD SAC No. S0570520110002 | SFC No. BJC906

陈玮 研究员 SAC No. S0570524030003 | SFC No. BVH374

王子琳 研究员 PhD SAC No. S0570525090002

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏